這本不符我選書的標準(國人作品),但我想切入台灣股票市場交易,就當作是一種妥協吧。篩選條件真的必須有交易經驗,而且要在業界內打滾的人。所以這本是花了二小時在書店翻來翻去後選出來的(建弘書局最後走一回)。我以為很多,但大多數作者都是打醬油,沒有業內經歷,尤其網紅多沒在企業中歷練,根本連半缸子水都沒有的鍵盤大師。

隨記:

P.0 養股三種

1.成長股→需即時資訊,跳過

2.轉機股→高風險,跳過

3.價值股:一旦股價淨值比跌至0.8倍以下,只要確認公司不是地雷企業,就是到了絕佳買點,未來股價至少會回到淨值,甚至可能進一步,漲到1.2倍的位置,潛在報酬率高達50%篩選指標:現金股息殖利率>3%,股價淨值比小於2,連續3年放現金股利。

→很玩味的三類,作者其實要說的是一套策略中的三類,不能單獨運作其一。主力是價值股,奇兵是成長股+轉機股。而轉機股的占比可能是最小,10%應該是其上限。這三兵種(步兵、騎兵、背襲)組合出一種高勝算的策略。可是本人我並不是要這套操作法,我在找定存股,因為我主力放在期權,我只想利用台股作出被動式收益,低風險下大於定存的收益。哈,跟大部分人想要的完全不同。我就喜歡走小徑,走人少的路。

P.0 養股三步驟

step 1:選標的

.財務三表:損益、資產負債表、現金流量表

.避開地雷股

step 2:賺波段

.判斷最佳進場時機,用利率循環法

.每年第四季聽專家怎麼說

step 3:避風險

.風險管理

P.16 (2008年金融海嘯時)儘管如此,我還是決定放手一搏,轉換跑道,然而當下我告誡自己兩件事。第一、又到了該危機入市的時候了。要繃緊神經關注轉折訊號的出現;第二、千萬不可以在此時犯下自滿的錯誤,不要因為過去的失敗成為未來成功的包袱;相又的,更要避免過去的成功而成為未來成功的包袱。→如果你曾經歷過一次長期作戰後的大賠,你就知道包袱是什麼東西了。痛的記憶是揮之不去的包袱。

P.16 很幸運的→這四個字大家覺得是謙虛用字,但我知道幸運真的是僥幸呀。當你把手上的牌全打光時,你剩下的就是不可控的運氣。此時才會領悟實力原來如此的不堪一擊。不懂的話,就看看2018年2月6日期權閃崩事件。很多人死的不明不白,我只是僥幸沒被打暴保證金活下來而已。開盤前我就意識到會大崩(因美股收盤就知道之事實),所以我多放一倍保證金。但閃崩1千點,那是大跳空,無法在想要的點位停損。活下來的人覺得是實力?(老王又在賣瓜了)我覺得太自大了。嚴重低估運氣好之事實。或許用現代術語來說就是95%的暗物質暗能量你看不到,運氣也是。

P.16 影響股價的要素很多,包括基本面、技術面、籌碼、消息等。對我來說只要專注其中一件要素,並做到最好的,就可以賺得該有的利潤。→化繁為簡,這論點對一般人極為重要,在2012年前的專業機構也適用,而今日對法人已不堪使用,因為已模組化且量化。意味著精確且全面檢視個股。似乎基金是個選項不再是以往的完全負面工具。

P.17 在資本市場打滾二十餘年,儘管股票市場充斥著貪婪與僥幸,但基本面永遠是不變的價值所在。

P.20 成長是股價上漲唯一的保證。

P.24 成長股合理的本益比變化→時間因子,導致不變的真理就是變。

P.34 每股淨值=公司淨值(股東權益)÷股數

P.34 剔除無型資產價值→呃,我也不知記這做什麼。

.採用「成本法」認列的海外子公司

.固定資產中的土地部分

.商譽

.應收帳款

.存貨

P.36 股價淨值比(Price Book Ratio,PBR),作者推薦0.8以下作為買進指標。(前題是好公司)

P.39 以賺取穩健股息收益為目的,注意股息殖利率。

P.39 股息殖利率=每股股息÷股價

P.39 國內資本市場的歷史不夠久,企業的年紀不夠大,公司能否永續經營還是未知數,不像歐美有些百年企業。能符合者,通常隱含穩定的企業經營環境。→接班人難題,台積電正遇到這問題,而且已失敗過一次,並折損一名大將。張忠謀說出其難處,沒有人有他的歷練和聲望。

P.39 賺採用股息殖利率的標的:

.進入障礙很高→台塑集團吧,但不知為何對王家財團特別不喜歡,家事特別多。

.缺乏成長性產業→看的我都很想買中鋼作定存。

.經過競爭後留下的寡占事業→台灣電信有計畫的消滅小型電信商,在5G計畫中就看到其官商合謀著,只有三張門票。很有趣的巧合。

P.39 採用股息殖利率的標的,條件限制:

.股價應貼近淨值

.股息殖利率(=每股股息÷股價)至少高於10年期公債殖利率2~3倍:目前公債1.0738%,換言之要3%以上。

.扣抵率高於15%

.當整體市場本益比進入偏高階段,也就是高於20倍時,通常較不適合價值型投資。

P.58 看損益表抓四個重點→待有需要時回頭檢視這塊,因為要研究三大報表(細節)。

P.67 通常海外占比重,但刻意規避合併營收或報表公告的公司,建議避開。→博達、中強問題都出在子公司身上。持股40%的子公司會規定要強制公告合併營收。所以做不出來,意圖很明顯有火在燒,公司正在救火無暇作報表。

P.70 電子業有五窮六絕七死。→在操作台指也是這三個月特別難相處,問題是因為近遠月逆價差極大(200+點)。異常複雜的三個月。光50點的逆價差,轉倉就很容易出問題。像8月21日夜盤,因程式沒寫好,被當跳空50點,導致連鎖停損,閃崩成了日常。德政呀(誤),市場動態價格穩定機制表示:我沒被啟動哦。(市場有個看不見的黑手,標準看心情。)

《期交所新聞稿》

P.87 中長期投資用本益比找穩健成長股

.每股盈餘(EPS)=總盈餘÷股數

.本益比(PER)=股價÷稅後每股盈餘

.當本益比低到12倍時,就達到投資意願,因正常基底是10倍為地板。

P.89 風險貼水(risk premium)指投資者對投資風險所需求的較高報酬率以彌補投資者對高風險的承受,額外增加的報酬率。→這個玩味之處就是菜籃族總是沒把這因子加入期望值,他們無法區別定存和股利之間的風險差價問題。

.股價淨值比(PBP)=股票價格÷每股淨值

P.111 篩選價值股的三要素

.股東權益報酬率(ROE)=稅後純益÷股東權益

.股東權益=總資產-總負債。

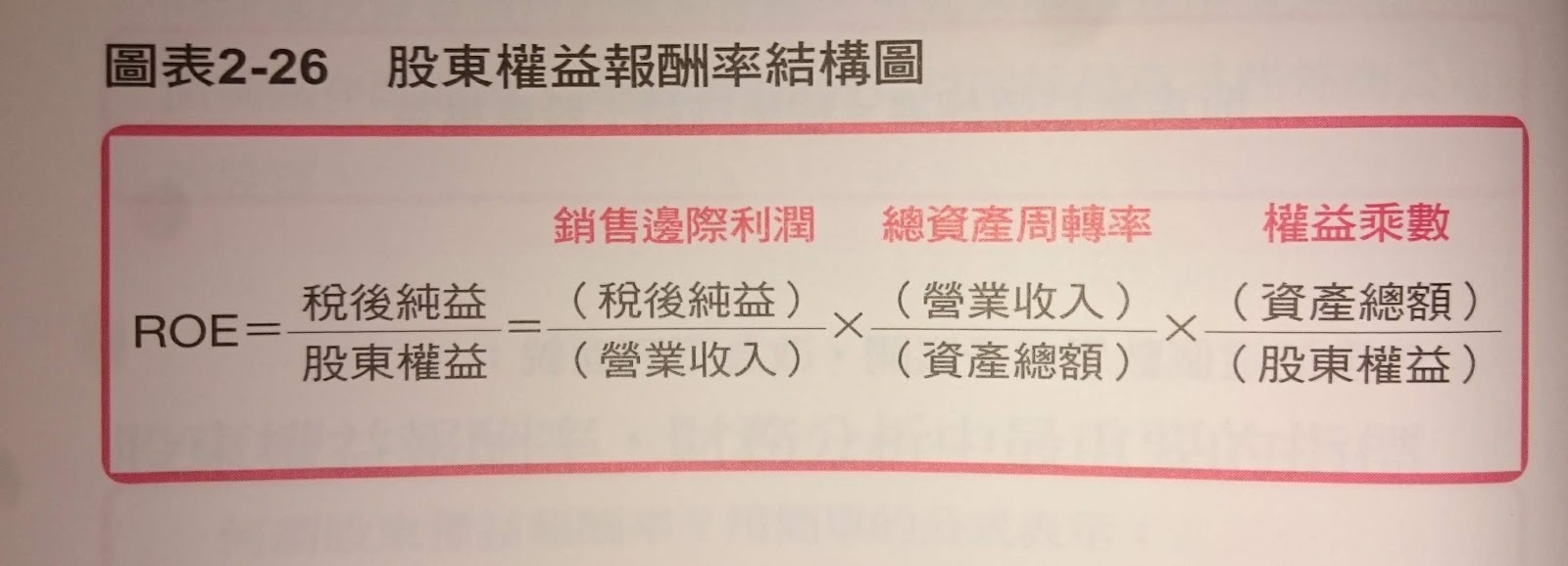

P.118 股東權益報酬率結構圖→我頭好痛…,有時在想記一堆重要,但我用不到的資訊到底為何?

P.124 九個徵兆教你拆地雷

一、誠信有問題的老闆

二、更換會計師與事務所

三、董監事質設比率高

四、敗務長無預警離職

五、眾多子公司

六、可轉換公司債價值低於票面

七、過度膨脹產業前景

八、股價異常暴漲或崩跌

九、不斷的募資、尤其是辦理可轉換公司債

P.136 三層面檢視企業交易漏洞→問題都在細節處,也就是需要專業知識才看的穿把戲。

一、關係人交易

二、應收帳款

三、存貨

P.138 償債能力高,負債逐年降低,多半不會有大麻煩。利用資產負債表裡「流動比率、速動比率、利息保障倍數」,檢視資金是否出現惡化現象。→可從公開資訊觀測站檢視,作者有教學,但目前用不到,先記著先。有需要再來反查。(其實我已知道我不會走這條路了,就懶的作詳記)

P.139 利息保障倍數,就是確認公司賺的錢夠不夠用來付利息的指標,至少要維持5倍以上。

P.141 公開資訊觀測站>營運概況>財務分析資料>財務結構、償債能力、經營能力、獲利能力、現金流量,最小檢視只看「償債能力」與「財務結構」,負債比例逐年下降,流動比、速動比、利息保障倍數三指標向上。

P.146 選標的靠自己,產業趨勢要聽專家的。→專家報的個股不能輕信,因為太容易被業配了。常常看youtube就發現youtuber幾乎都同出一轍,最後都會業配。理科太太就最好的例子,當上百萬youtuber後已有很好的收益了,但人性貪婪會讓人想要更多,而成功會讓人誤以為所做的任何事都是正確的幻覺,而把業配變成一種正當性就是youtuber的心歷轉化。同理專家也會失守在業配之中,因那是一筆立即實現的報酬。專家之所以為專家是他真的有該領域的真材實學,所以所說出的論點是正確。所以當觀眾聽得專家推論時,都是頭頭是道。但最後來的推薦卻是錯誤呢?你的順理成章的大腦思考,非常抗拒在連說好之說,接著說不。對手比你強,早算好你的反應了,就等著你跳進甕。簡單說:前面都對的,最後一次是錯的。

P.146 假設一個可以延續三年榮景的產業,當我們發現時,最多應該只剩1年半,所以對我們而言,股價蜜月期往往在6個月左右,報酬率估計3成至5成。

P.213 向下攤平不超過二次,買進攤平金額,不要超過當初買進的總額。→這這推算出作者在隨機狀態下,年報酬約35%(1.5*50% -0.8*50%)。再扣除成本(手續費、滑價、雜支),年化報酬應落在30%。連作者這種專家級的報酬率約30%,一堆年酬動輒2~300%的。我真的不知道該怎麼說…(騙很大)。今年的300%,明年的-100%。

心得感想:

隔行如隔山,股市和期權根本是兩個世界,交易知識只有三成是共通,而七成根本是完全不同邏輯。只有趨勢、投機原理、循環論是共同。而最讓我頭痛的是股市必須看研究新聞報導。這是我的紅線呀!!我操作期權是不能看新聞,因害大於利。個股必須注意情報,買必須有理由,賣也是。而越晚知道資訊價值呈非線性遞減,而還有臨界點(蜜月期三年),就變成有毒資訊。以本書為例,第一頁就劈頭報對成長股:大立光(3008)。本書首刊2017年10月。所以經典成長股轉型成循環股了。其實剛打開報價我也不敢相信我的眼睛,我印象中的大立光前景是無限好(現在手機至少都要用三顆鏡頭,大立光不就是暴利!!順勢推論法)

嘗試失敗,原本預期是有個簡單方法,得到一個輕鬆的被動收益。但財報這關狠狠的擋在我面前,無法逾越的高牆。財報基本功至少要四年才會有所成,外加總體經濟學知識。學成之後,我不知到時還有沒有體力去研究百支個股和產業知識。好消息只有,沒進場所以沒損失。只花不到5百元(買這本書)和二個假日就讓我打消此靈感,很划算。

失敗後發現新靈感,如果我把台指當定存型股操作呢?我用50萬在萬點買入1小台,放十年。最大優勢,我把交易拉回我的領域,而且完全避開地雷公司風險。只要大盤不會變負數,我最大損失只有50萬歸零,而不會負債。哈,有意思,因失敗而發現新的想法。如果我沒讀到這本書,我就不可能發現我原本的想法是不可行。所以我必須嘗試跌倒後才能知道此路不通,而轉向它處。

本書讀完感受是,博大精深。這本書是深入淺出,讓我想到最佳詮釋就是師父帶進門,努力靠個人。作者最多把你帶往正確的門,門後的千里之路就是你得自己來了。

我看見了!!

我走不到終點就死在半路上,因為年紀不允許我Re:從零開始的異世界生活(誤)。

提醒自己:我無法從股票中感受到興趣,這個因子要特別留意。

[2019年8月26日 作者棋高一籌之處]

如果常看外國交易作品,你會對「黃嘉斌」這名字有印象。

而作者就是黃嘉斌,這是在作書籍資料整理時才發現。

作者在這佈了暗棋,卻沒說出來。他懂英文,而且精通的程度。

他的資訊速度取得更勝眾人一籌,你要怎麼跟他對弈呢?

這只是表面,更深層的棋是他跟我做同一件事,但又比我更高一招。

讀書,我寫隨記的其中目的就是一本書會強迫自己讀三回。

第一回是讀到、第二回是寫在紙上、第三回是匯整到品書隨記上。

而作者更懂其中之妙,直接作翻譯作家。

一本書不止讀一遍,至少是十遍。而且是要完全透析原作的結構。

還有稿費拿,這種一魚多吃法,所隱含的勝率加乘效果是很可怕。

[2019年9月18日 期交所公告-交割月份契約之動態價格穩定措施退單百分比]

《台期交字第10802013800號函.pdf》

書籍資料:

書名:養股,我提早20年財富自由:買了不用管、定期會給孝親費、偷偷漲10倍,閉著眼睛抱10年的股票這樣挑(加贈45支養股精選)

作者:黃嘉斌→不止經歷,這還能翻譯原文書。高手總是留了很多暗牌在手。

出版社:大是文化

出版日期:2017/10/02

閱讀價值:中,工作經歷是高分。曾任大眾證券投資事業處副總、第一金證券自營部副總。但事後驗證推薦是扣很大分。無法通過實證,故無法給高分。

沒有留言:

張貼留言