提醒自己,筆記是記我不懂,而不是書中重點。常常不自覺就陶醉其中,浪費生命。

隨記:

P.10 法則一:只要正確分散,錢就會安全的增加。

P.10 法則二:手續費和稅金越少,錢就越不容易減少。→營業員我們能再談談手續嗎?(羞)

P.10 法則三:只要運用複利,就能加快金錢增加的腳步

P.14 (作者)曾因股票和外匯保證金交易失敗而瀕臨破產。

P.15 保險業抓住人們的不安,銀行利用了你的信賴。→前者賣近乎無風險的東西,後者貴在手續費。所以去銀行買保險,蠢。而大多中產家庭會這麼做,所以該買的是金融股而非保單。每次恐慌之後就會有大量的投保沒必要的保險收益。

P.21 絕對不能碰的投資

.主動式投資管理的投資信託商品

.儲蓄型保險、投資型保險

.股票(個股)

.外幣存款

.銀行套裝方案

.銀行退休金計畫

.結構型存款、結構型債券

.外匯保證金交易

P.25 6%利息,日本人會說太高了,所以可疑。澳洲人則說太低了,所以可疑。→世界觀讓人看到背離,這之間存在有利可圖。

P.26 不認為資訊值得花錢購買的「資訊呆」→但我也買不起Bloomberg Professional Service- Terminal,身為交易者的夢幻設備。

P.35 「低價買進,高價賣出賺大錢」,不僅理論上不可能發生,在經驗上也很有難度。任何人都無法預測未來。

P.36 一方面正確的分散資產,同時調整彼此之間的平衡,藉以安全的增加財富。

P.36 只要調整資產平衡一妥善運用,平均都能拿到6%左右收益。→這應該是會讓新手感到震撼的數字,6%...這怎麼過活呀?100萬元的6%和1億元6%是不同的世界。

P.39 能夠安全增加金錢的,只有三種方法:種類分散、貨幣分散和時間分散。→種類如股票和債券,時間如定期定額

P.43 所有的富豪都對投資信託商品(基金)或投資型保單不感興趣,和銀行的交涉都僅限於普通的定期存款和國債而已。→讚,省下我去探索銀行所提供服務時間,目前用到線上定存功能感到滿意,連解約都是即時生效,調度資金很方便。

P.45 全世界操作FX的人當中,有將進60%都是日本人。而日本人口僅占世界人口1.7%,可見這數字有多不尋常。→之前看FX的書是渡邊太太寫的,就知道日本大媽多瘋FX了。

P.52 勞保年金:自己工作繳納的錢,由素不相識的銀髮族領取。→舉凡保險都有中間人,中間人還會再抽成。年金本質就是耗損,不可能無中生有。如果支持年金代表貪婪讓你失去理智。自己的退休金自己賺、自己理。

P.61 勞動賺錢是美德。→大眾都是品德高尚的人!!窮是其最高榮譽獎章(掌聲鼓勵)。最近看到拜拜時拿香插飲料的爭議,在訪問一個年輕人說:「這樣神明才喝得到」。這人太有才!!認知錯誤會造成,所有推論都振振有詞。但都是鬼扯蛋。

P.69 金融機從不買自家經銷的投資商品,那你買什麼?→有意思,如果這商品能賺錢,那銀行錢多到沒處用,早就自己買光光了。國債也才1%,如果有10%好東西不買,那就不會是銀行家了。

P.71 (銀行)由高層編列的預算以及總部制定的目標,各部門目標數字,行員的個人業績,全以銀行獲利為目標。銀行並不關心顧客的利害得失。→we are family廣告被吐的很慘。之前瘋狂的人民幣定存,炸爆一堆人血本無歸,信任只能對個人,不能對企業。業務不是人!!信的人是____!

P.75 在海外設計基金商品的公司擔任「製造商」,而銀行、證券公司則扮演「零售商」的角色。→凡經過中間人,都一定要抽成,不然沒人做。節點越多手續費越高。所以使用「複委託」是蠻糟的行為。玩玩可以,當正式交易方式,就太傷了。

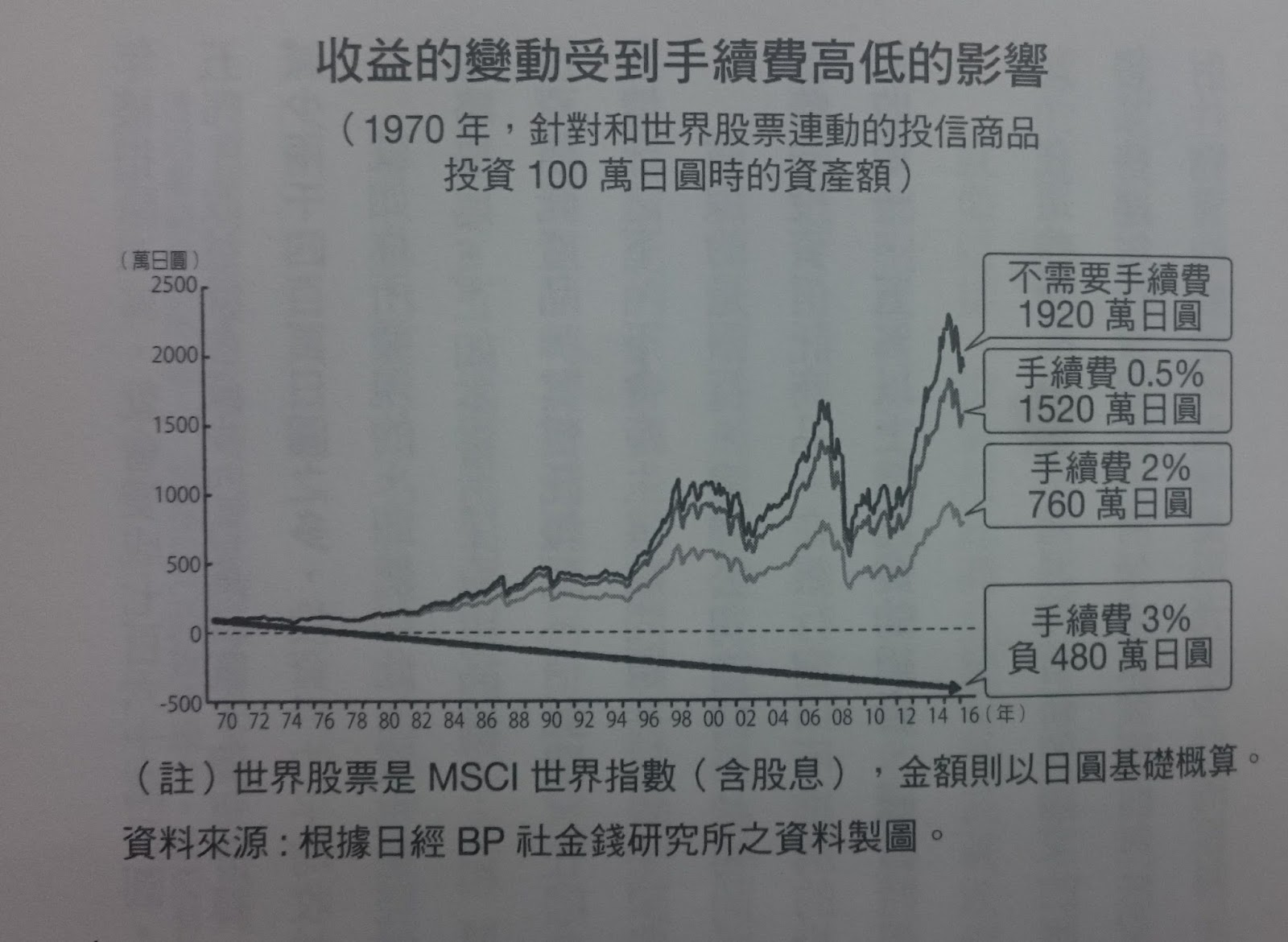

P.77 收益的變動受到手續費高低的影響。→3%就崩掉了,富蘭克林的總費用到底幾%呀?

P.78 和MSCI世界指數這類指數連動的投資信託產品,其信託報酬(信託費)在0.3%以下,才是主流。→銀行起碼1%起跳,不然不做。看信用卡是抽3%就知道銀行業多肥,肥到可買通政府制定對銀行得天獨意有利的法律(美國稅改是挾正義之名幫銀行減稅)。即使台灣也是,每次銀行都叫苦連天,但年底財報都喜孜孜的百億起跳。政府表示依法行事!@#$%^

P.101 要避免契約條文與口頭約定落差,對策只有透過錄音、做筆記等方式。→跟銀行談記得偷錄音,大家一起來玩陰。當然這是情非得已。上策是遠離銀行。那律師團可不是白養的狗(兇)。

P.106 未來的股價或匯率行情,都是無法預測的。既然無法預測,那能迅速獲得資訊,率先採取行動的專家,便擁有壓倒性的優勢。→資訊速度是完全弱勢,看著新聞操作是被虐好玩的。不看新聞獲利+10%,喔其實是少賠10%才對。少賠就是賺…

P.124 關鍵就是手續費→我太低估這成本了,尤其是現貨市場的跳動沒期指快,不需要追求速度,反而手續費高低成了現貨交易的最大關鍵。未來如果玩現貨可能得到小券商開戶才具有成本優勢。

P.126 出手指數型基金前,先做信託費大調查→超過0.3%都不合格,而相差0.1%在大金額下會是天壤之別。%是個可怕的符號,勿輕忽。

P.129 進入負利率,這個未知的領域,所以即使是購買債券,也無法預想今後會有什麼樣的變化。→所以降低在債券的操作比例。

P.229 找到適合你的副業→感覺蠻荒謬,但看看花在電玩的時間,似乎我過的生活也蠻荒謬,或許該找個副業,提高生產價值。反正閒著也是閒著。(再想想)

心得感想:

有一個邏輯一直讓我很困惑-節儉。而節儉到底能省多少錢?至少跟操作失誤損失相比真是不成比例的錢。節儉這意識一直呼喚著我,但我深知節儉是一個死亡陷阱,維持身心最佳狀態是極花錢的事,那是對身體與精神的投資。而節儉是降低身心狀態而來,代價就是反應力的下降。節儉就像讓身心進入冬眠狀態減少耗能,但交易本身就是極大耗能的活動。任何一個失神都是賠大錢(相較於生活費)。這是個雙邊陷阱,要快就要冒高風險(高槓桿),要省就要犧牲身心最優化,冒的是拉高失誤風險(低精神狀態)。所以快不了,也省不得。這就是礦脈理論,利潤在於一個很窄的曲折通道 任何一個邏輯錯誤都會偏離主礦脈,越多邏輯錯誤越偏離礦脈,感知、宗教、錢少、無知…等都是造成偏離的因子,交織結果就是嚴重偏離。當然有人因為運氣極佳走偏但撞到大金礦點,這就是人生。如果認為你是那位幸運兒,你該買樂透。而不是來買股票。不然你就是邏輯有問題。

[2017年12月19日 與常敗軍對賭可行嗎?]

這事蠻困擾我的,因為身邊擁有這麼出色的交易失敗專家不利用似乎很暴殄天物。但認真去分析發現是有其困難度,畢竟失敗者不是把把賠錢,而是大多數是賠錢。比如台灣的反指標之神-谷月涵,近乎完美制霸的失準率。但真的能對做嗎?那我家中這反指標的失準率大約六成,這似乎不是好標的,她只是賺小賠大,和看著新聞在操作股票。那…,這只是資訊落後的影子,也就是小道消息的對做概念。這有意義嗎?比較像是餘熱-熵,看似可再利用,但其實就是廢渣。看來這對做的想法要中止了,因為你會被對方干擾而亂了原本訂的計畫,而且自己被對方定錨了也不知道。問題在只要跟著對方對賭就讓自己陷入「預測」的陷阱。成功與失敗的方法約為1:10,由來是市場上只有前10%的人能賺到錢。所以從錯誤的方法作反證並不一定是對,可能還是錯誤。在交易上,並不適用「非誤即是」。錯誤的反面可能還是另一個程度的錯誤,用硬幣與骰子來說就是,硬幣只有正反,但骰子就有六面,只有出現6才能贏。

[2017年12月22日 電動車的最大問題在那?]

為何這些樂觀人士永遠不考慮「價格」問題:電池與汽油的性價比。如果電動車比較好用,百姓早採用了。霸王硬上弓,只會付出更大的稅金為代價。

電動車:2.5元/公里

汽燃機車:1元/公里

《台灣中油》

[2017年12月26日 質疑鐵律]

現今鄉民不知為什麼總是拿著法律、道德當論點,從來不思索其中的因果關係。如同過馬路總是看著紅綠燈,而不看是否有車子沒減速。問題在於他們的人生成長過程中,總是只會死背為考試,而不去思考規則的用義是什麼(大多法律的用意是管理眾人,而不是為眾人好,這兩者的本質天差地遠,代表法律不一定益善,而是偽善)。這讓我想到國中的社會科考試,回答過馬路是紅燈亮起才可以過。答案是綠燈。從小我對世界的觀點就是從另一個視角在看...,這種怪異在人生是蠻痛苦的,與別人就是不同視角。但在交易倒是如魚得水,我很容易穿透常識,因為視角就是不同。或許這太難理解,換比較正面的視角的說法就是質疑一切。尤其是大家都知道的常識。例如看到龍山寺人潮,你直覺它有神力。而我看到的是統計學在這發生效用,只要有一個人因拜了有效就會回來還願,所以奇蹟會因數量而產生。然後錢一直流進去沒出來,那錢到那去了?嗯,開廟真是最好賺的選擇(還免稅)。

書籍資料:

書名:金融業者不能說的理財詭計:高層自白 如果這些投資商品能賺,銀行、券商自己早就買光了。理財、保險、年金,他們悄悄這麼做。

原名:お金のプロに聞いてみた!どうしたら定年までに3000万円貯まりますか?

作者:坂下仁, 宮大元

譯者: 黃立萍

出版社:大是文化

出版日期:2017/12/04

閱讀價值:中,實戰者經歷,具有參考價值

沒有留言:

張貼留言